(Cover photo by Samuele Giglio on Unsplash)

Il riscatto della laurea è un’opzione di previdenza pensionistica che, annualmente, tutti i laureati tendono a domandarsi: grazie al riscatto, infatti, è possibile valorizzare il percorso di studi e integrarlo nella pensione (a condizione che il titolo di studio sia stato effettivamente conseguito).

Il contributo viene erogato dall’INPS, secondo le regole del sistema contributivo, e la domanda può essere effettuata online. Si possono riscattare i diplomi di laurea, di specializzazione, i dottorati di ricerca, i diplomi accademici e i titoli equiparati. Non si possono però conteggiare i periodi fuori corso o quelli già coperti da altre forme di contribuzione obbligatoria. In pratica, il riscatto della laurea permette di equiparare almeno in parte lo studente al lavoratore per gli anni in cui ha seguito il corso di studi, a patto che vengano erogati i contributi necessari all’INPS, anticipando l’età pensionabile.

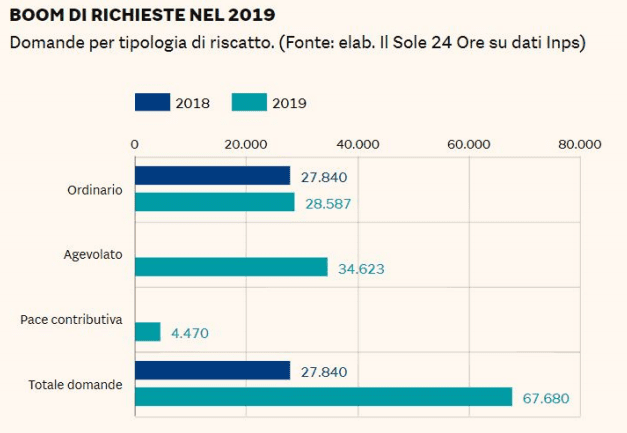

Con il decreto n.4/2019 è stata introdotta la possibilità di sfruttare una via agevolata per riscattare gli anni per la laurea: la misura è nata per favorire chi deve riscattare periodi di studio che ricadono con il sistema pensionistico retributivo, cioè prima del 1996, che presentavano dei costi molto elevati con il riscatto ordinario. Con il riscatto laurea agevolato è possibile pagare una quota fissa per ogni anno da riscattare, che in base alla normativa vigente è pari a 5.260 euro annui (pagabile anche in 10 anni e in 120 rate mensili). La possibile casistica tra riscatto ordinario e agevolato può risultare complessa, quindi si può utilizzare il comodo calcolatore online del Sole24ore per avere un’idea immediata della convenienza sulla base della propria situazione.

La domanda che si ripresenta puntualmente ogni anno, tuttavia, è la solita: conviene usufruire del riscatto della laurea oppure puntare su altri sistemi di previdenza integrativa? Uno dei fattori da analizzare è la possibilità di anticipare l’età pensionabile: anche con il riscatto agevolato, non tutti hanno la possibilità di raggiungere questo obiettivo. In alcuni casi, soprattutto per chi ha iniziato a lavorare attorno ai 30 anni, i requisiti pensionistici si raggiungerebbero prima con la vecchiaia (67 o 64 anni, da incrementare con le speranze di vita) che con il riscatto della laurea.

Tuttavia, l’anticipo dell’età pensionabile non è l’unico vantaggio del riscatto della laurea: permette anche di incrementare il valore dell’assegno mensile e il costo delle rate è integralmente deducibile ai fini fiscali. Anche in questi casi, però, potrebbe essere maggiormente conveniente un fondo di previdenza complementare, i cui contributi sono deducibili fino a 5.164,57 euro l’anno. Nel medio e lungo periodo, i rendimenti del fondo sono superiori a quelli dei contributi delle gestioni INPS, con una tassazione vantaggiosa. Grazie alla RITA (rendita integrativa temporanea anticipata), inoltre, dà la possibilità di anticipare l’ingresso alla pensione di cinque anni. A ben vedere, quindi, il riscatto della laurea non offre vantaggi esclusivi che non siano già previsti, e in misura maggiore, per gli aderenti a un fondo pensione.

Per concludere, la scelta tra le diverse opzioni di riscatto della laurea oppure di fondi pensionistici dipende dalla propria situazione personale: la cosa importante è valutare con accortezza costi e benefici, pianificando le rispettive necessità a medio e lungo termine, soprattutto in uno scenario di incertezza ed emergenza sanitaria come quello che stiamo vivendo.

1 comment