Per gli italiani la protezione del capitale rappresenta una delle principali priorità: una propensione al risparmio osservata da molte ricerche, tra cui l’European Consumer Report 2019 di Intrum, secondo cui l’84% del campione risparmia parte del proprio stipendio mensile, di fronte alla media europea del 75%.

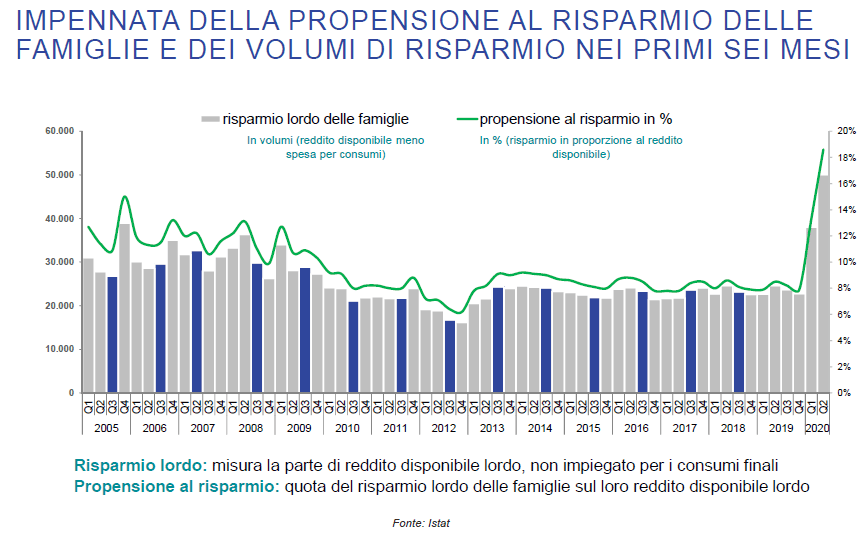

L’emergenza sanitaria che stiamo vivendo ha modificato l’abitudine al risparmio degli italiani? Secondo l’indagine effettuata da Ipsos-Acri, stiamo vivendo un periodo molto particolare. La pandemia si va infatti ad aggiungere alla crisi economia precedente, imponendo regole ferree e scelte drastiche che hanno ricadute economiche e finanziarie. La riduzione delle occasioni di consumo (durante il lockdown, ma anche nei mesi successivi) ha favorito il risparmio, dando un’ulteriore spinta a una propensione ben consolidata e distintiva degli italiani che, in questo modo, si sentono sempre più al riparo di fronte al timore dell’imprevisto, potendo contare su risorse proprie.

Secondo il rapporto Ipsos, durante l’emergenza sanitaria è cresciuta la percentuale di italiani che si identifica con chi risparmia senza troppe rinunce (58%). Questo accumulo è dovuto al desiderio di mettersi al riparo da spese impreviste e di sentirsi più tranquilli nei confronti della crisi economica o sanitaria. Il risparmio significa accumulo di liquidità per il 63% degli italiani, anche se cresce l’investimento di almeno una piccola parte del proprio denaro, privilegiando gli immobili (33%) o strumenti finanziari meno rischiosi (29%). Si osserva come, alla base delle scelte d’investimento, prenda sempre più spazio la solidità del soggetto proponente (21%, +2% rispetto al 2019) e cresca l’attenzione a voler investire in modo finalizzato, con scelte che siano di sostegno allo sviluppo del Paese (17%, +2% rispetto al 2019), o che pongano al centro l’attenzione dall’impatto sociale e ambientale (22%). Il 35% degli italiani risparmia senza pianificazione o precise finalità, mentre il 65% risparmia avendo in mente progetti ed esigenze future (38% esigenze immediate, 33% medio termine, 28% lungo termine).

Anche secondo il rapporto Censis-Assogestioni, l’emergenza sanitaria in corso ha rafforzato la cautela degli italiani. La pandemia da Covid-19, oltre ad aver diffuso la paura, ha generato una grande incertezza economica ed esistenziale: lo pensa il 49,7% degli italiani (il dato sale al 58,9% tra gli imprenditori). Tuttavia, il lockdown di primavera ha lasciato tanti italiani con più risparmi da investire: nel periodo della quarantena, infatti, sono stati 28 milioni i percettori di reddito le cui entrate non sono state intaccate (pensionati, dipendenti pubblici, lavoratori del settore privato non in Cassa integrazione o congedo parentale), pari al 71,2% del totale. Il risparmio forzoso, quindi, è nato da continuità nelle retribuzioni e tagli nei consumi.

A prescindere dalla crisi, per gli italiani la famiglia e la sua sicurezza e protezione sono al primo posto tra le priorità della vita. Mantenere i figli all’università, risparmiare per la pensione, comprare casa e avere abbastanza capitale per far fronte agli imprevisti sono le motivazioni più importanti che spingono gli italiani a mantenere i risparmi sul conto corrente oppure a prediligere strumenti finanziari a capitale garantito.

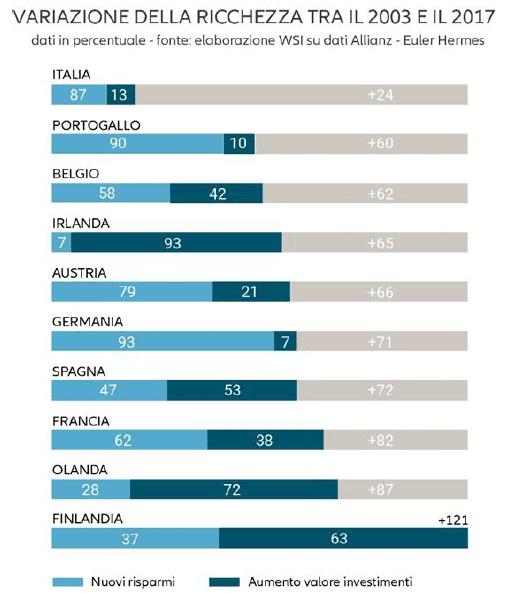

Le famiglie italiane hanno sempre valutato il risparmio come modalità di accrescimento del capitale e protezione dello stesso. In confronto con le principali economie europee, l’Italia è il paese che negli ultimi anni ha registrato il maggiore calo delle attività finanziarie nei portafogli delle famiglie, e la motivazione non è solamente la voglia di sicurezza, ma soprattutto la scarsa educazione finanziaria.

Spesso l’abitudine al risparmio, se si ha esigenza di far fronte a uscite di cassa ricorrenti, provoca un allontanamento dagli investimenti, per lasciare dei risparmi sempre a disposizione nei momenti di necessità. Tuttavia, il bisogno di avere sempre un capitale pronto all’uso non significa non poter investire, soprattutto in prodotti finanziari caratterizzati da un basso rapporto tra rischio e rendimento e da un basso rischio di liquidità, in modo da mantenerlo sempre a disposizione.

Anche nel caso di un orizzonte temporale di breve termine, la tendenza a immobilizzare i propri risparmi su un conto corrente non prevede rendimenti ed è soggetto al potere erosivo dell’inflazione. Decidere di non investire non tutela i risparmi da eventuali perdite: anzi, la massiccia liquidità nei conti correnti espone a rischi nascosti come l’inflazione e il rialzo dei prezzi. Investire in strumenti facilmente liquidabili e a capitale garantito, invece, renderebbe possibile far fronte alle spese previste utilizzando un risparmio che, pur con rendimenti minori rispetto ad un investimento meno protetto, risulterebbe sempre disponibile in caso di necessità e comunque rivalutato.